最近,上海一位退休老师傅的养老金核定表火了低息股票配资,不少网友看完直呼“终于明白差距在哪了”。

这张表里藏着哪些关键信息?养老金到底是怎么算出来的?今天咱们就来掰开揉碎,一起算笔账!

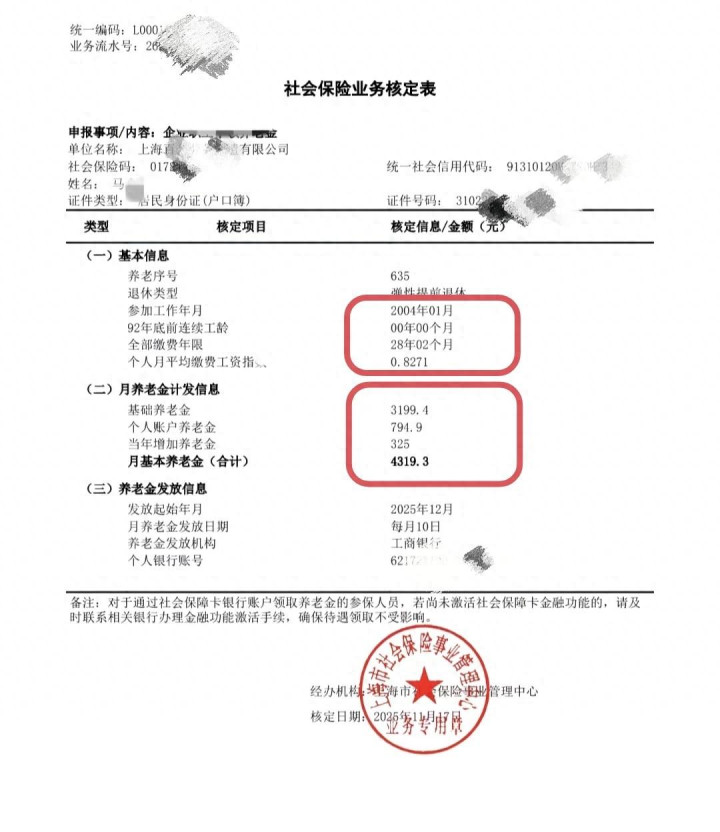

一、基础信息,缴费年限28年,02个月

从核定表看,这位老师傅的参保信息很清晰:

•参加工作时间:2004年1月(实际缴费起点)

•全部缴费年限:28年02个月(约28.17年)

•退休类型:弹性提前退休(2025年12月起领)

这里要提个醒:上海的养老金计算和缴费年限直接挂钩,缴费越久,基础养老金越多!

二、养老金构成,三部分相加,月发4319.3元

老师傅的月基本养老金合计4319.3元,由三部分组成:

1. 基础养老金:3199.4元

2. 个人账户养老金:794.9元

3. 当年增加养老金:325元

重点来了:基础养老金是怎么算出3199.4元的?

三、公式测算,基础养老金=社平工资×(1+缴费指数)×缴费年限×1%

根据上海养老金计发规则,基础养老金=(退休时全市职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

简化后公式为:基础养老金=社平工资×(1+缴费指数)×缴费年限×1%。

已知:

•上海2025年社平工资:12434元(最新数据)

•老师傅基础养老金:3199.4元

•缴费年限:28.17年

代入公式反推缴费指数:

3199.4 = 12434 × (1+缴费指数) × 28.17 × 1%

计算得:缴费指数≈0.82。

这个指数合理吗?完全合理!上海社平工资高,若按60%基数缴费,指数为0.6;老师傅的指数0.82,说明他平时缴费基数接近社平工资,属于中等偏上水平。

四、个人账户养老金794.9元,总额藏着多少本金+利息?

个人账户养老金=个人账户储存额÷计发月数(退休年龄对应的固定月数)。

老师傅是弹性提前退休(假设55周岁退休),计发月数为170个月。

反推个人账户总额:

个人账户总额=个人账户养老金×计发月数=794.9×170≈135133元。

也就是说,老师傅的个人账户里(含利息)攒了约13.5万元!这笔钱是几十年缴费的积累,每年还有记账利息,妥妥的“强制储蓄”。

五、当年增加养老金325元从哪来?

这部分通常是退休当年的养老金调整额,和年龄、缴费年限等相关。老师傅能拿到325元,说明他符合上海当年的养老金调整政策,属于“多缴多得”的受益者。

六、总结:养老金=缴费年限+缴费基数+政策福利

老师傅的案例告诉我们:

•缴费年限:28年缴费,比15年“最低线”多出近一倍,基础养老金直接拉高。

•缴费基数:指数0.91,说明他不是按最低基数缴费,个人账户积累更厚。

•政策红利:上海的养老金计发规则和调整机制,让退休人员能共享经济发展成果。

你现在的缴费基数和年限是多少?按这个公式算,你预计能领多少养老金?评论区聊聊,咱们一起规划“银发生活”!

(注:本文数据基于网友分享的核定表低息股票配资,实际金额以社保部门核算为准。)

粤有钱配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯